最近几年,中国广告市场的发展一直是全球广告业关注的热点,就如同稳步快速提升的中国经济,为整体陷入低迷的世界广告市

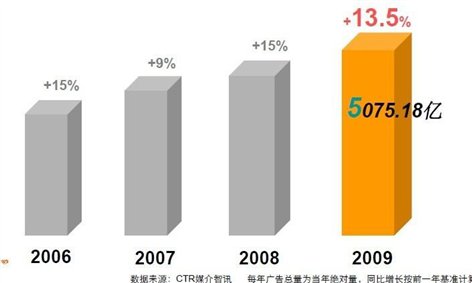

场注入活力。 据权威的市场研究公司 CTR 监测数据显示,相比 2005 年、2006 年 18%的高速增长,甚至 2008 年的 15%,2009 年的 13.5%

(突破 5000 亿元)并不是一个非常突出的数字,但因为它出现在全球金融危机的背景下,才特别引人注目。

来自 Kantar Media 的数据显示,2009 年全球主要广告市场都呈现低迷状态,美国降幅为-14%(1-11 月数据)、日本为-4%(1-11

月数据)、英国为-11%(1-11 月数据),法国和波兰略有增长,但增幅也仅是个位数。作为重要新兴经济市场的金砖四国中,只有中

国和印度在 2009 年仍保持两位数增长,中国 13.5%的增幅也高于印度的 11%。

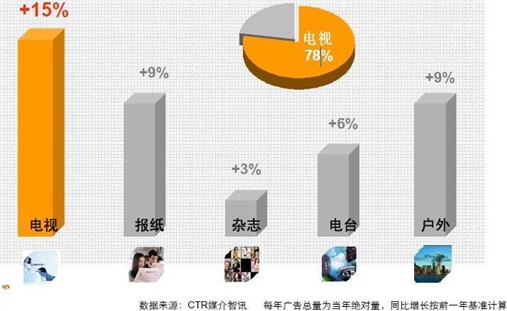

具体到各媒体上,2009 年电视领跑全媒体涨幅,报纸、杂志增幅减缓,户外广告止跌回升。户外视频媒体,广告强劲增长。

2009 年中央政府下大决心保证经济运行的平稳发展,出台了一系列鼓励投资、生产和消费的政策,举一国之力来保证社会生产、

人民生活在金融危机中平稳度过。来自国家统计局数据显示,在第一季度 GDP 增幅降至 6.1%的低点之后,第二季度 GDP 增幅恢复到 7.9%,

到了第四季度已经回到了 10.7%的常态水平。宏观面的努力产生了切实效果,市场对于金融危机的反映也变得更为积极。

广告业内人士常常说一句话,“广告是经济的风向标”。广告市场的活跃程度在一定程度上是与经济市场的活跃程度成正比的,

2009 年的中国也通过实际行动应证了这句话的准确性。

2009 年经历了前 3 个月的短暂低迷后,在第二季度就迎来了“小阳春”。经济越向好,企业对于广告投放的态度越积极;广告市

场气氛越活跃,企业对于市场前景的预期相对就更乐观。CTR 媒介智讯在 2009 年第四季度进行的《新闻接触习惯调研》结果显示,“中

国民众最关心的 10 大新闻事件”中“金融危机”已经退居至第 6 位,提及率较第一季度下降超过 20 个百分点(第一季度“金融危机”

以 27.9%的提及率排名第一)。民众危机感的逐步消退,也从消费层面支持了广告市场的恢复。

扩大内需掀起消费热潮

2009 年 3 月,第十一届全国人大二次会议开幕,温家宝总理在政府工作报告中指出,2009 年将积极扩大国内需求特别是消费需求,

增强内需对经济增长的拉动作用。从 2008 年底开始启动拉动内需举措,随着宏观政策面的大力扶持,影响力在 2009 年逐步显现出来。

随着经济危机的逐渐消褪,以及国家相关经济消费政策的逐步落实,2009 年中叶市场即呈现复苏形态,一方面,与民生相关的饮

料、食品等快消品行业持续增长。受到三聚氰胺影响的乳品行业也因其公关声音的增强,在消费者信心的重塑中步入恢复期;另一方

面,居民大宗消费品购买热情重新爆发,CTR 的 CNRS 数据显示,2009 年下半年计划购买汽车的消费者就较上半年翻一番(预购率 21.4%

升至 41.2%)。

61 号令节目经营变革契机

在传统媒体方面,电视媒体在中国广告市场的地位毋庸质疑,近 8 成的广告刊例花费都选择通过电视渠道进行投放。而电视媒体

作为吸纳广告投放的龙头,2009 年以 15%的增幅高于整体市场平均水平,并远领先其他媒体。但 2010 年注定是电视广告不平凡的一年。

2009 年 9 月开始,广电总局重拳出击,陆续发布 61 号令等重要文件,对于目前观众“民怨”较为集中的“电视广告插播过多过

长”、“电视购物节目良莠不齐”等问题进行集中管理和规范。对于电视媒体而言,这确实是一次不小的震动(特别是经营层面),

但同时,新政策的出台对于整个媒体市场也带来了机遇。

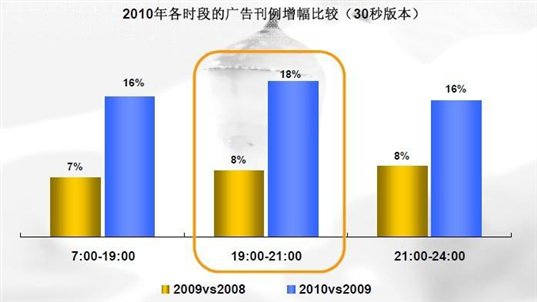

电视台首先的反应是涨价。根据 2010 年截止 1 月份 CTR 收集到的各地电视广告刊例新的价格信息,今年全国的电视媒体普遍进行

了涨价,尤其是省级卫视,30 秒广告的平均增幅达到 26%。但是从长远看,涨价不是解决问题的根本办法。

“以涨补缺”只能在短时期内弥补广告资源压缩后,电视广告收入在“量”上的损失,如果不拿出切实可行的对策,不对现有的电

视节目做出及时而有效的调整,那么精明的广告主们就会将有限的广告预算向少数优质媒体和优质资源集中。

事实上从 09 年后期开始,一些有实力的电视台已经开始尝试进行节目经营上的变革,以及与企业在广告合作方式上的变革,小到

广告形式的创新,大到进行媒体的区域联合、拓展跨媒体合作等等,都是在主动地调整自己,争取在竞争中的主动权。从另一方面说,

认真规划电视广告的播出时机,开辟新的节目时段,将节目制作回归到“受众本位”,增强观众对于频道的黏度,对于电视台而言反

而可以从中获益。

如果说广告对于节目正常收看的干扰是在为观众谋福利,那么就此创造新的广告经营模式则是为电视台自身的发展夯实基础。毕

竟在遥控器时代,观众能够轻易地不选择你,只有牢牢抓住观众的眼球,才有资格在变革环境下占据上风,牢牢抓住广告主的钱袋。

本地媒体将得益于“身边营销”

2010 年对于实力较弱的中西部电视台也不完全是“杯具”。2009 年国家出台一系列政策拉动内需,家电下乡、汽车下乡、以旧换

新等等都是为了促进三四线城市乃至农村市场的消费而特别定制的。对于企业而言,在这些市场的营销效果很大程度由销售终端决定,

谁能尽快占领这些市场,谁的销售就会提升。但是从另一个角度说,消费者同样看中产品的知名度,在这里媒体就是关键一环。

为什么央视招标年年火爆,企业就是看中了 CCTV 这块金字招牌在大部分中国观众中的影响力。央视和省级卫视都拥有全国性覆盖,

这是其他电视媒体无法比拟的优势。但是当企业的营销落到具体的区域时,当地媒体的“身边营销”就会起到很大的作用。随着“拉

动内需”政策的继续深化,越来越多的产品将踏上三四线城市和农村市场,本地企业也将借助这一机遇争取扩大市场份额,本地媒体

完全有机会从中分得一杯羹,为广告主度身打造适合当地消费者的广告营销方案。

些行业,比如医疗保健机构、烈性酒等等,企业可能会考虑将部分预算投放到其它媒体,而无法获得电视台优质资源的企业也可能将

广告预算转投其他媒体。

视频、网络“双通道”将成为传统媒体赢利新模式

随着互联网、户外视频媒体等媒体形式的不断成熟,它们在广告市场中扮演的角色也会发生变化。由于这些媒体更容易进行广告

形式的创新,能够更简单地获得受众的即时反馈,因此在品牌和产品的精准营销方面将进行较传统媒体更大胆的探索,并在与传统媒

体的竞争或合作中相互获得有益的经验。

根据 CTR 的调研数据,互联网已经成为中国人最常接触的媒体之一。网络视频近年来的发展非常快,或多或少已经影响到了电视

媒体的资源独占和受众独占,引起了电视媒体的密切关注。而网络视频这种兼具电视和互联网特性的媒体产品,其灵活的广告营销方式对于企业而言相当具有吸引力。

广电总局 2008 年分三批发放了 247 个视频牌照,通过“疏”而不是“堵”的方式将视频网站纳入国家整体视频资源的管理,正是

看中了规范这一行业对于电视媒体发展的补充和借鉴意义。而 2009 年多家广电集团相继上马自己的视频网站,一方面是进行媒体平台

的延伸,增强自己的声音;另一方面也是以正规军的形式,正式加入到争夺网络视频的观众和广告客户的竞争中去。

将优质电视资源平移到互联网上,用“双通道”的方式增加优质资源的使用率,增加广告客户的回报率,为传统的电视台广告经

营探索新的赢利模式。从这个意义上说,2010 年视频广告行业的发展将是激动人心的。

2009 年中国经济“先抑后扬”,GDP“保八”成功对于市场的鼓舞作用很大。中国广告市场经受住了金融危机的考验,继续保持

了双位数的增长,并进一步扩大了投放规模。

全球领先的 Kantar Media 预测说,2010 年全球广告增长约在 1%。其中,来自中国和印度的发展动力、全球市场的逐步恢复、2010

年南非世界杯和温哥华冬季奥运会的召开将是推进增长的主要动力。考虑到 2010 年作为政策元年对于电视广告经营产生的影响,CTR

谨慎预测 2010 年中国广告市场将增长 10%,低于 2009 年的增长幅度。