政策支持、需求强劲助乘用车广告强势复苏

2009 年是中国车市的“政策年”。经历了 08 年的车市低谷,09 年国家出台了多项政策来撬动车市复苏,有成品油税费改革、小

排量车购置税减半、汽车下乡补贴、《汽车产业调整和振兴规划》、汽车以旧换新等等,这些无疑都为 09 年中国车市突破 1360 万

辆的产销成绩起到了巨大推动作用。

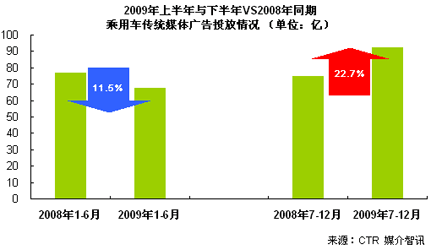

据 CTR 媒介智讯的广告监测数据显示,2009 年中国市场的乘用车广告在传统媒体的投放量达到 163.2 亿元人民币,比 2008 年

的广告投放增长 6.9%。虽然增幅较去年明显放缓,但 09 年下半年的广告投放却比 08 年同期大幅增加 22.7%。同时,根据 CTR 媒介

智讯的调研数据显示,汽车行业广告主 09 年各季度的信心指数呈明显的连续上升态势。说明随着国家各种政策出台对车市进行支撑,

汽车业销售火爆,广告主的信心恢复,广告投放量也随之回升。

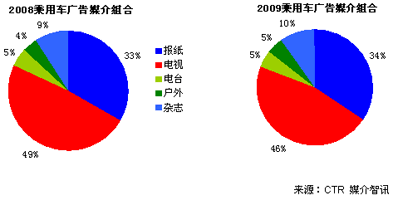

从各媒介的广告投放表现上看,电视和报纸的投放量依旧最大。分别占比 46%和 34%,共占据 80%的广告份额。从广告投放

的增幅上看,乘用车广告在报纸的投放保持稳健增长,户外和杂志更是高增长态势。而电视和电台则分别仅有 1%的增幅,令人堪

忧。尤其随着电视广告政策的调整,2010 年乘用车电视广告是否能继续保持增长,还需进一步观察。

而从重点媒体的广告收视效果上看,CCTV 的综合新闻类频道最受青睐,收视效果最佳,另外,财经及体育频道也有不错的收视效

果。而卫视方面,湖南卫视的广告效果当仁不让排名第一,远高于其他卫视频道

重点城市虽然依然以上海、北京、广州三地为主,但除北京有 10%以上的增幅外,上海和广州都有不同程度的缩减,可见广告主对一线城市的关注度已经开始有所降低。而相比之下,在广告花费最大的 50 个城市中,较 2008 增长最快的城市多为二、三级城市。如宜昌,2008 年的广告花费不足百万,而 2009 年广告主在该城市的花费骤增至近三千万元,可见乘用车企业的广告投放已经开始向二、三级城市转移,而一线成熟市场的营销则渐渐向传统媒体广告投放之外的形式转移。

2009 年,乘用车的三大类别轿车、SUV 和 MPV 的传统媒体广告投放排序依旧,轿车投放量最大,且较 08 年有 9.6%的增幅而 SUV 和 MPV 行业则有所回落,尤其是 MPV 类车型,降幅达到 1/3 以上。来源:CTR 媒介智讯